Опцион колл

Да, оказывается есть еще 2 вида опционов, это Американский опцион и Европейский опцион. У этих названий нет ничего общего с тем, где они торгуются, в Америке или Европе. Потому что в америке торгуют двумя видами, и Американскими и европейскими опционами. И так же в Европе.

американский опцион — это тип опционного контракта, означающий, что он может исполняться в любой день между датой его покупки и датой экспирации.

Названия «Американский» и «Европейский» отражает не географическое место их торговли, а только тип опциона. Торговля этими типами опционов распространена по всему миру, и везде они, практически, одинаково обращаются, может лишь с небольшой долей перевеса в пользу Американских опционов. К примеру, Американские опционы активно торгуются как в Америке, так и в Европе.

"Американский опцион отличается от Европейского тем, что владелец (покупатель) опционного контракта может исполнить Европейский опцион только в дату исполнения, а Американский опцион он может исполнить досрочно, то есть в любой день не позднее даты исполнения.

Такая особенность «во времени исполнении» Американского опциона повышает его премию (стоимость) и усложняет его оценку в сравнении с Европейским опционом.

Инвестор купил в январе Американский опцион с датой экспирации в марте этого же года, т.е. со сроком жизни опциона примерно 3 месяца. При необходимости он может исполнить опцион через неделю или месяц, не дожидаясь даты истечения опциона."

То есть, Европейский-право исполнить опцион только в определенную дату (дату исполнения)… а Американский можем продавать только тогда, когда придет дата исполнения… то есть в один определенный день.

Опцион КОЛЛ- это право купить акции или что-то другое… ну например фьючерсы.

В обычной сделке есть 2 стороны: покупатель опциона и продавец.

Покупатель опциона платит за цену, чтобы купить опцион (не цена исполнения) и потом имеет 2 даты исполнения, чтобы опцион исполнился. Остается только ждать, когда он купится.

Если мы покупаем в лонг КОЛЛ, то мы аргументируем тем, что ожидаем повышения цены на каком либо инструменте и повышение должно быть настолько выше, чтобы мало того, что опцион исполнится, но и еще чтобы были в прибыли. То есть просчитывать надо все заранее.

В обычной сделке есть 2 стороны: покупатель опциона и продавец.

Покупатель опциона платит за цену, чтобы купить опцион (не цена исполнения) и потом имеет 2 даты исполнения, чтобы опцион исполнился. Остается только ждать, когда он купится.

Если мы покупаем в лонг КОЛЛ, то мы аргументируем тем, что ожидаем повышения цены на каком либо инструменте и повышение должно быть настолько выше, чтобы мало того, что опцион исполнится, но и еще чтобы были в прибыли. То есть просчитывать надо все заранее.

Вторая сторона является продавцом опциона, потому что это договор между покупателем и продавцом и можно быть как в роли покупателя, так и в роли продавца опциона. Например, если вы продаете опцион Колл, то вы подписываете договор продавца, который идет вместе с договором покупателя, а этот договор в свое время предоставляет ему право на покупку.

Например, договор по акциям о том, что дадите 50 акций своему коллеге каждый раз, как только он попросит об этом, потому что ваш коллега платит вам за это договорную цену и таким образом вы сидите и ожидаете решения другого лица.

В этом случае выгода в том, что вы получаете деньги. Покупатель уплачивает деньги для того, чтобы обеспечить себе право покупателя, а продавец надеется, что опционы истекут неосуществленными и тогда денюшка будет у них в кармане. Если вы продаете опцион и покупатель кладет вам денюшку на стол и потом просто исчезает из вида насовсем, то для вас, как продавца, это скорее всего будет классно и вы обрадуетесь. Таким образом вы зарабатываете деньги и надеетесь, что они не будут исполнены.

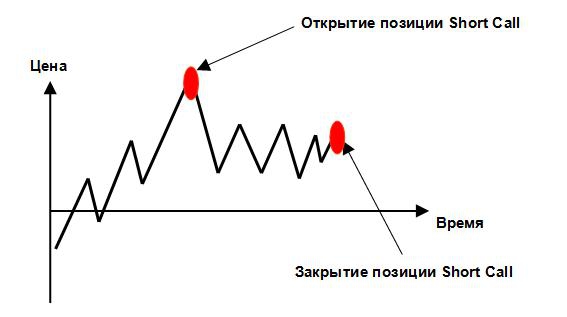

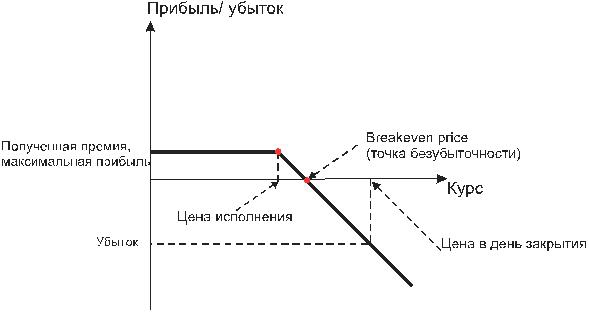

То есть, если шортить опцион КОЛЛ, то должны быть ожидания в том, что будет снижение или незначительный рост, который ниже, чем прибыль от полученной премии. В этом случае прибылью будет премия вне зависимости от снижения курса. Убыток же не ограничен ничем в случае роста цены.

Например, договор по акциям о том, что дадите 50 акций своему коллеге каждый раз, как только он попросит об этом, потому что ваш коллега платит вам за это договорную цену и таким образом вы сидите и ожидаете решения другого лица.

В этом случае выгода в том, что вы получаете деньги. Покупатель уплачивает деньги для того, чтобы обеспечить себе право покупателя, а продавец надеется, что опционы истекут неосуществленными и тогда денюшка будет у них в кармане. Если вы продаете опцион и покупатель кладет вам денюшку на стол и потом просто исчезает из вида насовсем, то для вас, как продавца, это скорее всего будет классно и вы обрадуетесь. Таким образом вы зарабатываете деньги и надеетесь, что они не будут исполнены.

То есть, если шортить опцион КОЛЛ, то должны быть ожидания в том, что будет снижение или незначительный рост, который ниже, чем прибыль от полученной премии. В этом случае прибылью будет премия вне зависимости от снижения курса. Убыток же не ограничен ничем в случае роста цены.

Данная опционная позиция используется при ожидании снижения или незначительного роста котировок базового актива, рост которых ниже, чем прибыль от полученной премии. И если торги будут происходить при снижении волатильности до момента экспирации.

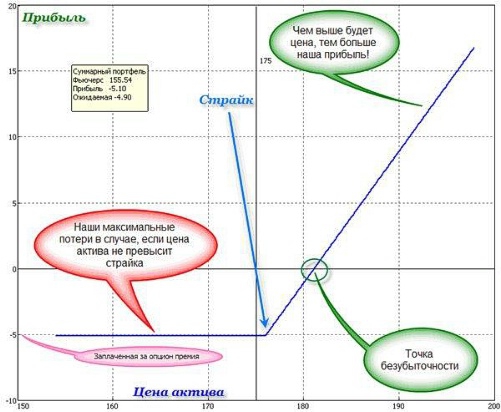

На этом графике, точка Breakeven price = цена исполнения + полученная премия. При открытии позиций по продаже опциона Call, Вы получаете от покупателя этого же опциона премию. И эта премия является вашей максимальной прибылью. Но при увеличении волатильности и значительного увеличения котировок мы имеем неограниченные убытки (вернее ограниченные размерами вашего депозита).

Пример 2.

Уменьшение волатильности

Пример 2.

Уменьшение волатильности